Planification patrimoniale

Le dilemme des millénariaux

Les millénariaux forment la génération la plus nombreuse du Canada, et plusieurs d’entre eux font face à un dilemme en matière de planification patrimoniale. Ils veulent épargner en vue de leur retraite dès leur jeune âge afin de bénéficier d’une croissance composée, mais leurs obligations financières actuelles rendent la chose compliquée.

Par exemple, une jeune femme qui tente de réunir la mise de fonds pour l’achat de sa première maison s’inquiète par ailleurs de ne pas économiser pour ses objectifs à long terme. Ou un couple, ayant maison et enfant, veut prévoir sa retraite, mais il doit aussi payer l’hypothèque, le prêt-auto et les assurances, mettre de l’argent de côté pour les études de l’enfant, se constituer un fonds d’urgence et économiser pour les vacances d’été.

Établir un plan

Ce dilemme se résout en trois étapes. Commencez par déterminer le montant que vous pouvez allouer chaque mois, ou à chaque paie, à vos objectifs financiers.

Ensuite, dressez la liste de ces objectifs et divisez-la en buts à court, moyen ou long terme. Pensez à y inclure les rêves qui vous tiennent à cœur et pas uniquement vos besoins. Calculez combien vous devriez épargner au total pour chacun, et répartissez ce montant sur une base annuelle, puis sur une base mensuelle.

La troisième et dernière étape est un travail d’équilibriste. D’une part, vous voulez atteindre vos buts à court et à moyen terme, mais sans porter ombrage à votre retraite ou à tout autre objectif plus lointain. D’autre part, vous devez vous occuper de vos besoins, sans toutefois sacrifier vos rêves. Cette étape nécessite habituellement de faire des compromis. Il est parfois utile de faire le tour de ses dépenses et d’établir un budget, afin de voir si on ne peut pas en mettre un peu plus de côté.

Rappelez-vous que nous sommes là pour vous aider à calculer quelle sera la croissance de vos investissements, laquelle vous aidera à atteindre vos buts.

Une stratégie évolutive

Ce plan va évoluer au fil du temps. Par exemple, quand vous aurez enfin retapé votre cuisine — un objectif à moyen terme —, vous aurez la latitude de reporter le montant que vous économisiez à cette fin vers l’un, ou plusieurs, de vos autres buts.

Ou voici que vous vous fixez un nouvel objectif, comme aider votre enfant à réunir la mise de fonds pour l’achat d’une maison. Cela vous obligera peut-être à épargner davantage ou à réduire le montant alloué à certains de vos buts.

La vie nous réserve parfois des surprises qui ont une incidence financière. Un divorce occasionne des défis financiers et peut nécessiter de revoir nos plans. Une augmentation de salaire nous permettra d’économiser plus activement.

Nous serons heureux de vous aider à adapter vos prévisions, que ce soit à de nouvelles circonstances ou à de nouveaux objectifs. Nous veillerons aussi à vérifier régulièrement si vos épargnes correspondent toujours à vos attentes. Par exemple, il est parfois indiqué d’opter pour des placements plus conservateurs quand on pense avoir besoin de ces fonds sous peu.

Au-delà de l’argent

Le fait de jongler avec plusieurs objectifs financiers sans suivre un plan précis peut engendrer du désarroi. Avoir un plan stratégique fait une grande différence. Au lieu de vous sentir dépassé par la situation, vous aurez le sentiment de la maîtriser.

Avec le temps, quand les circonstances exigeront que vous mettiez votre plan à jour, vous composerez plus aisément avec les changements, car vous aurez appris à bien établir vos buts et à faire des compromis.

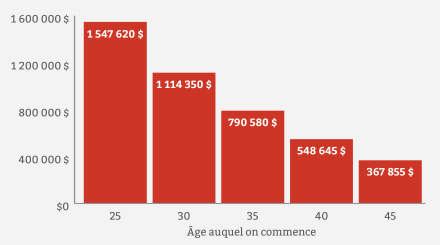

Commencer tôt vaut de l’or

Valeur du REER à l’âge de 65 ans avec des cotisations annuelles de 10 000 $ au taux de 6 %

Basé sur une cotisation de 10 000 $ faite à la fin de chaque année à un taux d’intérêt annualisé de 6 % composé annuellement. Ce tableau est fourni à titre indicatif seulement. Il ne représente pas le rendement d’un titre ou d’un portefeuille en particulier.