Planification de la retraite

Gérer le risque à la retraite

Les années que nous passons à la retraite comportent leur lot de risques financiers, mais, heureusement, vous pouvez avoir recours à des mesures susceptibles de vous protéger de chacun d’entre eux. Plusieurs de ces mesures sont à adopter avant la retraite.

Voici quelques-uns des risques financiers les plus courants et les stratégies propres à les atténuer.

Longévité

Les Canadiens vivent plus longtemps, mais cela ne va pas sans risque : celui de ne pas avoir assez d’économies. De nos jours, les retraités ont parfois besoin de toucher un revenu pendant 20, 25 voire 30 ans.

On peut s’en occuper à l’instant où l’on détermine ses objectifs financiers en vue de la retraite. On trouve certes toutes sortes de calculateurs en ligne, mais notre approche est plus minutieuse et personnalisée et, de ce fait, vos objectifs et la date à laquelle vous pourrez prendre votre retraite sont plus étayés et plus fiables.

Durant votre retraite, il existe plusieurs stratégies pour faire en sorte que vos épargnes durent toute votre vie. Un couple peut diviser son revenu de retraite de manière à payer moins d’impôt. Un retraité peut différer les prestations gouvernementales afin de recevoir des versements plus importants quand il sera plus vieux. Un individu allergique au risque pourrait opter pour une rente viagère et ainsi s’assurer d’un revenu fixe à vie. Il s’agit là de quelques-unes des nombreuses stratégies propres à vous assurer que vos épargnes vous accompagneront aussi longtemps que vous vivrez.

Inflation

Il n’y a pas longtemps, en juin 2022, l’inflation a atteint 8,1 % au Canada, un sommet en 40 ans. Les Canadiens peuvent se sentir rassurés qu’elle soit redescendue autour de la cible de 2 % de la Banque du Canada, mais les investisseurs ne devraient pas céder à un faux sentiment de sécurité. Même un taux d’inflation de 2 % peut avoir un effet significatif sur vos investissements. C’est pourquoi on surnomme souvent l’inflation la voleuse silencieuse des retraités.

Voici deux moyens de contrer ce danger. Le premier consiste à tenir compte de l’effet de l’inflation quand vous déterminez combien vous souhaitez économiser en vue de votre retraite. Le second est d’avoir des investissements – particulièrement des investissements peu risqués – dont le rendement ou la croissance visent à être supérieurs au taux d’inflation.

Volatilité du marché

Avant la retraite, un marché qui chute peut offrir des occasions d’acheter, mais cet avantage disparaît pendant la retraite alors qu’on n’est pas en train d’investir.

Comment un retraité compose-t-il avec la volatilité s’il veut que son portefeuille fructifie quand même ? L’un des facteurs est l’horizon temporel. Un retraité peut accepter de garder ses investissements en actions au début de sa retraite, sachant que le marché aura le temps de se redresser si jamais il fléchissait. Toutefois, à mesure que les années passent, on veille normalement à ce que le portefeuille du retraité devienne plus conservateur.

Certains retraités utilisent une réserve de liquidités pour se protéger de la volatilité. L’année où leurs investissements en actions perdent de la valeur, ils retirent un revenu de leurs investissements à faible risque.

Des investisseurs très conservateurs ne gardent que peu, voire pas du tout, d’investissements en actions, au profit de titres à revenu fixe ou de placements garantis.

Soins de longue durée

Les soins de longue durée peuvent coûter cher, que vous les receviez à la maison ou dans une résidence pour personnes âgées. Comme les Canadiens vivent plus longtemps, il se peut que leur état de santé ou une maladie exigent de tels soins. Près de trois Canadiens sur dix de 85 ans et plus vivent dans un centre de soins de longue durée1.

Vous pouvez vous procurer une assurance soins de longue durée qui vous aidera à gérer cette éventualité ou mettre de côté de l’argent à cet effet avant de prendre votre retraite. Si vous choisissez cette dernière option, ce fonds pourra être inclus dans votre patrimoine si vous n’en avez pas besoin.

1 Statistique Canada, Portrait de la population croissante des personnes âgées de 85 ans et plus au Canada selon le Recensement de 2021, 2022

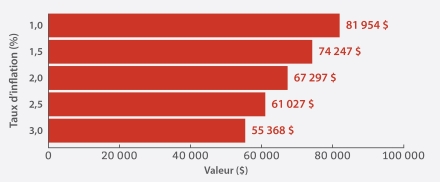

L’effet de l’inflation

Pouvoir d’achat de 100 000 $ au bout de 20 ans

Même un taux d’inflation relativement peu élevé a le potentiel de réduire grandement le pouvoir d’achat des épargnes. Ce tableau, présenté à titre illustratif, montre l’effet de l’inflation sur des épargnes qui ne rapportent pas d’intérêt.

Source : Banque du Canada, feuille de calcul de l’inflation